NOTÍCIAS

Relatório. ETNO alerta para riscos graves de a Europa falhar as metas de conectividade para 2030

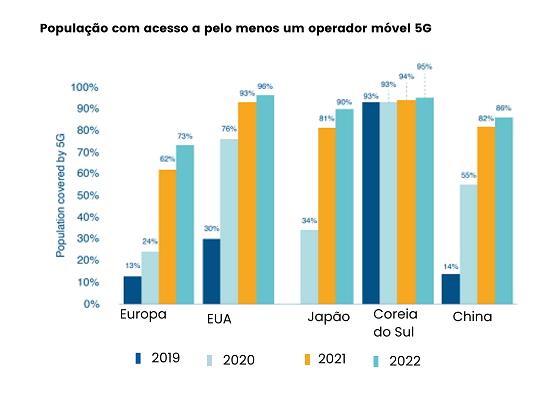

A cobertura 5G na Europa abrange agora 73% da população e as novas tecnologias, como redes autónomas de quinta geração, alcançaram progressos significativos em 2022. Apesar dos esforços, o relatório da Associação Europeia de Operadores de Redes de Telecomunicações conclui que os operadores precisam de investir mais em infraestruturas para não ficar atrás das outras grandes potências nem falhar os objetivos de conectividade para 2030.

A Europa atingiu, em 2022, o patamar de investimento em Telecomunicações mais elevado desde 2016 e registou, simultaneamente, um crescimento de 11% na cobertura 5G. Apesar do esforço, os países europeus continuam longe de atingir os seus objetivos de conectividade com redes de Banda Larga de alta velocidade. A advertência surge no mais recente relatório da ETNO – Associação Europeia de Operadores de Redes, onde se conclui que a União Europeia corre o sério risco de ficar a 10% da meta que define a cobertura “gigabyte” para todas as famílias em 2030.

O estudo, intitulado “State of Digital Communications 2023”, realizado com base nos dados da Analysys Mason, surge precisamente num momento em que se aguarda a consulta pública da Comissão Europeia sobre a capacidade de investimento dos operadores em novas redes 5G. Bruxelas quer auscultar o sector sobre a necessidade de as gigantes tecnológicas americanas, como Meta, Google, Netflix, Amazon, Apple e Microsoft, participarem no financiamento das infraestruturas de Telecomunicações.

A este propósito, a ETNO recorda que a empresa-mãe do Google Alphabet, a Amazon, a Apple, a empresa-mãe do Facebook Meta, a Microsoft e o Netflix são responsáveis por 56% de todo o tráfego global de dados. Por outro lado, as despesas com o investimento em 5G dos operadores europeus atingiram 56,3 mil milhões de euros, em 2021, contra os cerca de mil milhões aplicados pelas gigantes tecnológicas em grandes infraestruturas, como cabos submarinos, e ainda 16 mil milhões investidos em centros de dados.

“A liderança digital da Europa requer um sector de telecomunicações forte. Este relatório lança uma luz sobre a necessidade de apoiar os operadores que estão a investir em redes 5G e de fibra.”

Lise Fuhr, Diretora Geral, ETNO

Embora o investimento seja insuficiente para cumprir os objetivos da Década Digital de “conectividade de gigabyte para todos”, a ETNO reconhece as diligências que a Europa fez, nos últimos anos, para alargar a cobertura das redes de quinta geração. No final de 2022, a tecnologia 5G estava disponível para 73% da população a viver na Europa. Até dezembro do ano passado, 56,6% dos europeus tinham acesso às redes FTTH (Fiber to the Home), contra 50% em 2021.

O desempenho da UE, todavia, não é suficiente para competir com os principais mercados globais. A Europa continua atrasada face aos Estados Unidos – que, no final de 2022, atingiu uma cobertura 5G de 96% -, e também da Coreia do Sul (95%), do Japão (90%) e da China (86%).

Inovação no sector das telecomunicações

O relatório da ETNO, no entanto, ressalva que a mudança para redes inteligentes desencadeou mais uma onda de inovação no sector europeu das Telecomunicações, com avanços significativos em tecnologias como o Cloud Edge, o 5G stand-alone e Open RAN. O Cloud Edge – a tecnologia que coloca o processamento de dados mais próximo dos utilizadores – é um excelente exemplo, com a Europa a contabilizar 18 serviços e ficando apenas atrás da Ásia-Pacífico com 19 ofertas.

Quando se trata de Open RAN – redes de acesso de rádio abertas que permitem a combinação de diferentes fornecedores de telecomunicações – a Europa “pontuou 6 tentativas” em 2022, a mesma que a China. Os EUA, de acordo com os dados do relatório, fizeram apenas três tentativas e o Japão, ficou-se pelos dois ensaios. Do lado da implementação, no entanto, a execução das Open RAN mais significativas ocorreram no Japão (Rakuten Mobile) e nos EUA (DISH Networks).

“Os fracos retornos tornam o investimento em 5G mais desafiante e abalam as esperanças de um impulso na inovação das tecnologias de comunicações digitais.”

Rupert Wood, Diretor de Investigação, Analysys Mason

Por fim, o progresso nas redes autónomas 5G (Stand-alone), mostra que a Europa aumentou o seu número de três, em anos anteriores, para quatro operadores com serviços comerciais 5G stand-alone em 2022. Mas é a região Ásia-Pacífico que continua a liderar, neste domínio, com 15 redes autónomas, enquanto a América do Norte contava em dezembro do ano passado com três. Saliente-se que estas redes são consideradas críticas para apoiar os casos de utilização avançada 5G, pois, ao contrário do 5G Non Stand-alone, usam exclusivamente infraestrutura de quinta geração, permitindo, além da latência baixa, velocidades 10 vezes superiores ao 4G.

Redes mais ecológicas

A sustentabilidade é igualmente um aspeto destacado no relatório da ETNO, que se congratula com o empenho dos operadores europeus em não só tornar as suas próprias redes mais eficientes, como a permitir que outros sectores atinjam os seus objetivos. Ao se considerar as operações do sector, verifica-se que 83% da energia utilizada pelas empresas de telecomunicações, em 2021, derivou de fontes renováveis, contra 71% em 2018. As emissões de gases com efeito de estufa dos operadores também diminuíram mais de metade ao longo do tempo: de 5,11 em dióxido de carbono equivalente (CO2e) em 2017 para 2,18 CO2e em 2021.

A transição para redes mais eficientes, como a FTTH e o 5G é, do mesmo modo, visível nas previsões de desmantelamento de redes antigas: no período 2023 e 2024, espera-se que 10 redes fixas por ano sejam desmontadas na Europa. Quando se trata de redes 2G e 3G, o expectável é que 36 delas sejam desativadas este ano e 41 em 2024.

_____________________

Sobre a ETNO – Associação Europeia de Operadores de Redes de Telecomunicações

A ETNO foi criada em 1992 e junta atualmente 40 operadores com sede na União Europeia. Considerado um dos organismos mais relevantes do sector, reúne os principais investidores europeus em plataformas e serviços móveis, representando 70% do total do investimento europeu em comunicações eletrónicas.