DESTAQUES

Fitch Solutions diz que o 5G terá forte aceitação dos consumidores, mas baixa adesão das indústrias

O nível baixo de industrialização e o ritmo lento da transformação digital são os entraves identificados no relatório da Fitch Solutions para as empresas passarem ao lado do grande potencial das tecnologias de quinta geração. O 5G será a rede dominante a médio prazo, mas será sobretudo impulsionado pelos utilizadores individuais. Com a chegada de novos operadores, a análise da consultora internacional prevê também fusões para ultrapassar a saturação e a reduzida dimensão do mercado nacional.

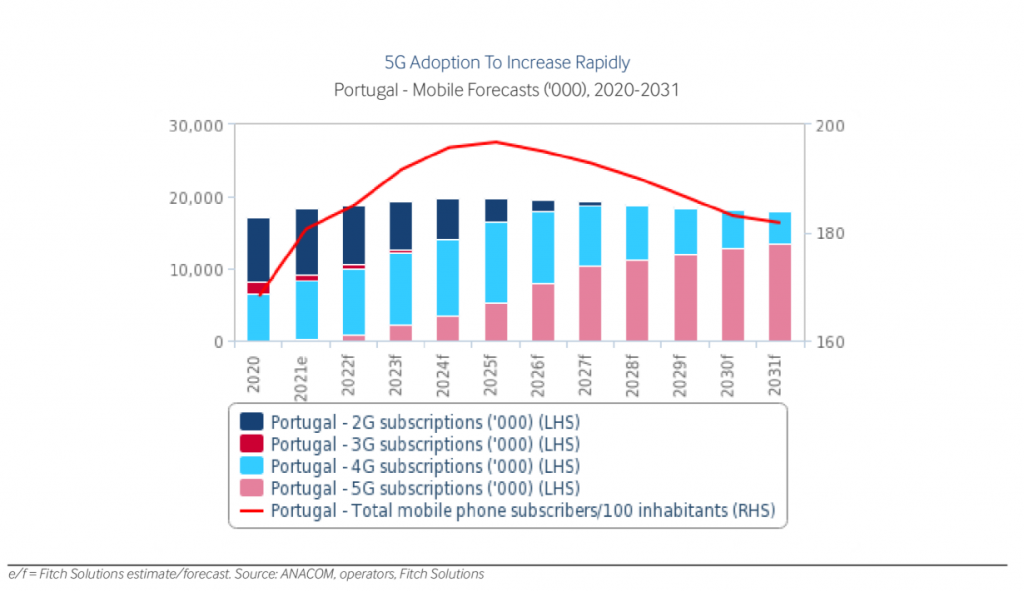

O 5G chegou a Portugal em finais do ano passado e espera-se que a sua cobertura seja rápida, tendo em conta os recentes avanços feitos na infraestrutura pelos operadores no território nacional. O seu crescimento, no entanto, será sobretudo impulsionado pelo mercado de massas e não tanto pela Indústria, que oferece poucas oportunidades para rentabilizar o investimento levado a cabo pelas empresas de Telecomunicações. Esta é uma das grandes conclusões que se retira do “Relatório de Telecomunicações em Portugal 2022”, publicado pela Fitch Solutions.

A análise feita pelos especialistas da consultora internacional, com sede em Londres, avaliou a conjuntura económica, social e tecnológica, projetando o futuro do sector das Telecomunicações, em Portugal, numa linha temporal que se estende até 2031. E o que já se toma como praticamente adquirido é que a tecnologia 5G tornar-se-á dominante a médio prazo, mas não terá um papel preponderante no sector empresarial.

As razões para tal são as condições estruturais que historicamente têm sido apontadas como desvantagens crónicas a dificultar a competitividade das empresas portuguesas. Segundo os autores, a indústria avançada em Portugal “ainda é modesta”, oferecendo poucas oportunidades aos operadores para apostarem neste segmento.

Apesar de o grande potencial do 5G estar nas soluções que podem fornecer ao sector empresarial, principalmente no amplo ecossistema da Internet das Coisas, o nível “relativamente baixo” da industrialização do país e o ritmo “genericamente lento” na adoção de serviços e infraestruturas digitais levam os especialistas a prever que os casos de uso serão limitados na indústria portuguesa. Esse é um dos motivos para a consultora acreditar que os players do 5G se vão virar sobretudo para os consumidores, com o gaming e o streaming a assumir um grande peso nas suas ofertas comerciais.

Os utilizadores individuais representam, por isso, o caminho mais seguro para os operadores recuperarem o investimento, mas há outros desafios a surgir no horizonte, com a entrada de mais concorrentes. O sector das Telecomunicações oferece poucas oportunidades para os estreantes, advertem os especialistas. Embora o contexto regulatório seja “favorável” e os esforços para melhorar as infraestruturas também seja outro aspeto positivo apontado, será difícil contornar a saturação e a reduzida dimensão do mercado, bem como o “baixo” poder de compra da população portuguesa.

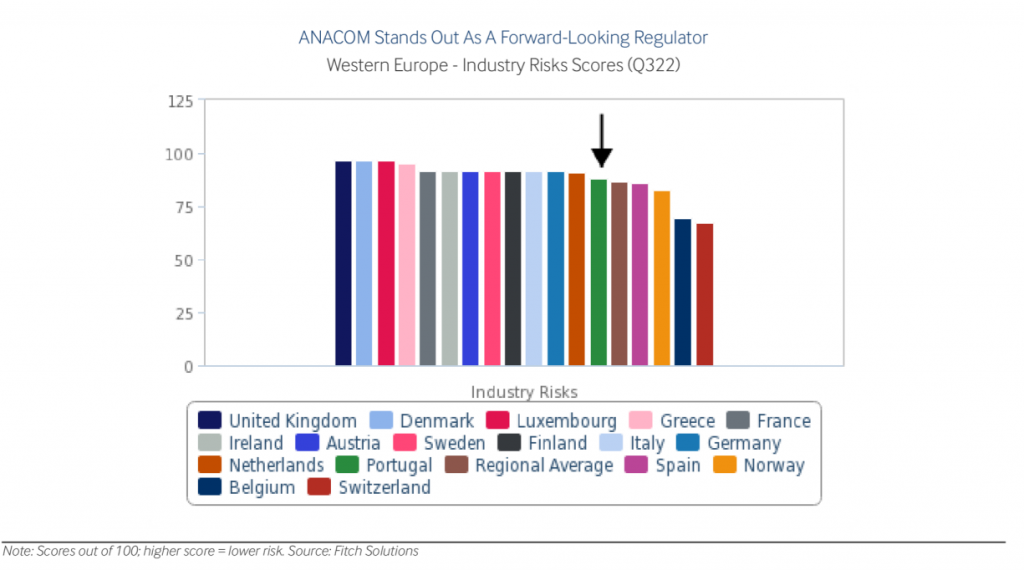

O modelo regulatório até é mais vantajoso face a boa parte dos países europeus, dispondo de um conjunto de ferramentas destinadas a apoiar entradas no mercado. A ANACOM – reconhece a consultora – tem tido um papel ativo na regulamentação e no escrutínio dos operadores. Esse será, aliás, um dos motivos para, no terceiro trimestre de 2022, o índice da Fitch de Risco/Recompensa, na Europa Ocidental, atribuir a Portugal uma pontuação acima da média para Riscos da Indústria (88,4 em 100 pontos). Mas a pequena dimensão do mercado e o domínio das grandes empresas deixam pouca margem para os novos concorrentes.

Os esforços dos investidores que queiram competir no segmento das redes 5G são bem acolhidos pela entidade reguladora, mas a cobertura rural não é economicamente atrativa para os recém-chegados. Embora a escolha dos consumidores continue a ser limitada, essa situação não poderá ser remediada através da regulação dos preços ou da cobertura.

Do mesmo modo, as novas empresas poderão não ter os meios nem tão-pouco a “ambição” para desafiar o status quo das grandes empresas. No fundo, tal acaba por ser um resultado expectável perante um mercado a gravitar “naturalmente” em torno dos seus principais intervenientes.

Fusões no horizonte

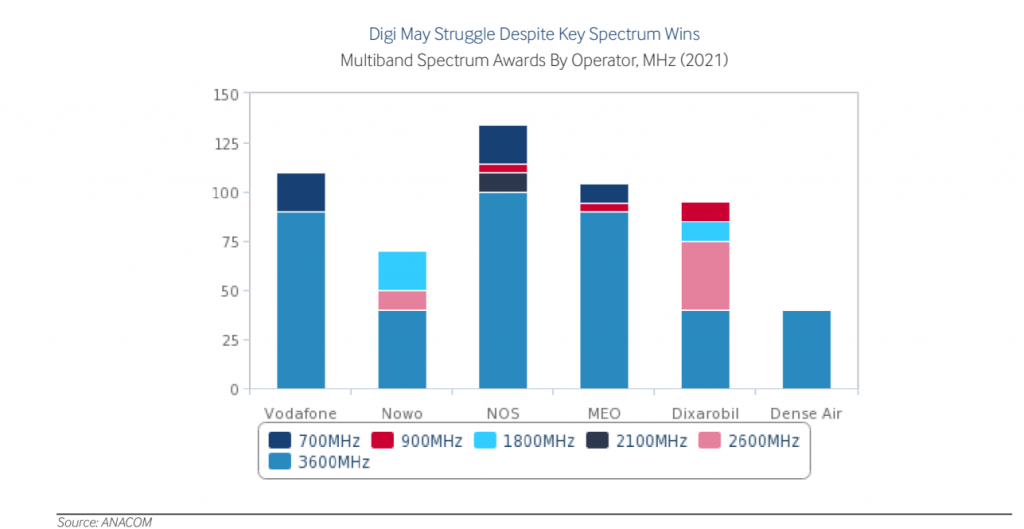

Ainda assim, com os três novos players que chegaram após o leilão do espectro 5G, a competição vai acelerar. No curto prazo, a estreia da Digi Communications, da Nowo e da Dense Air irá provocar uma disrupção nas dinâmicas competitivas do mercado. Mas, a médio e longo prazo, a consultora prevê que o seu retorno financeiro sairá prejudicado, conduzindo a uma maior concentração dos operadores.

A viabilidade a longo prazo das novas empresas é ainda uma incógnita, mas os analistas da Fitch defendem que as perspetivas melhoraram bastante com a entrada da Digi no mercado nacional.

Tendo em conta o perfil demonstrado na Roménia e na Hungria e ainda os recentes investimentos em Espanha e Itália, a Digi promete agitar o mercado português. A sua estratégia, no entanto, tem sido suportada numa combinação entre a conectividade móvel de baixo custo com a rede fixa e banda larga. Mas, em Portugal, não sobram muitas oportunidades na aquisição de rede fixa, relembram os analistas. Face à dimensão do mercado nacional, não seria “de todo” inesperado uma maior “consolidação dos operadores”, com uma fusão Nowo-Digi ou Nowo-Vodafone entre os cenários muito prováveis.

A Nowo, neste processo, tem “claramente” vantagem, mesmo que, no leilão, tenha adquirido menos espectro do que a Digi Communications, defendem os analistas. Os romenos da Digi terão de assumir uma maior agressividade na sua estratégia de preços, se quiserem causar impacto no médio prazo. E terão ainda de se “contentar” com as submarcas de outros operadores, levando a Fitch a antever dificuldades no seu percurso para se tornar, no longo prazo, um player com relevância no mercado nacional.

A especialização poderá ser um caminho, mas até nessa via, as outras estreantes estarão mais bem preparadas, adverte-se no relatório. Ao contrário das indústrias portuguesas, as aplicações 5G no sector agrícola e na mineração poderão vir a revelar-se boas apostas a médio e longo prazo. Mas tanto a Nowo, que se tem vindo a preparar para crescer neste segmento, como a Dense Air, que, provavelmente, fornecerá ofertas premium a este nicho de mercado, estão em vantagem. Essas são, como tal, as principais razões que levam os analistas a concluir que a Digi tem pela frente um “desafio considerável” a ultrapassar para se afirmar em Portugal.

Pontos fortes e fracos

Destinado sobretudo a operadores, reguladores ou fabricantes do sector das comunicações, o relatório da Ficht Solutions apresenta ainda uma detalhada análise SWOT do mercado dos serviços móveis. No diagnóstico, identifica-se, desde logo, como pontos fortes a consolidação dos três principais operadores – NOS, MEO e Vodafone – e o facto todos eles já terem lançado o 4G LTE, estando também o 5G a chegar rapidamente à maioria da população. Outro aspeto positivo salientado pelos especialistas é a vantagem que Portugal ganhou ao se tornar num dos países da Europa Ocidental com a melhor penetração de fibra.

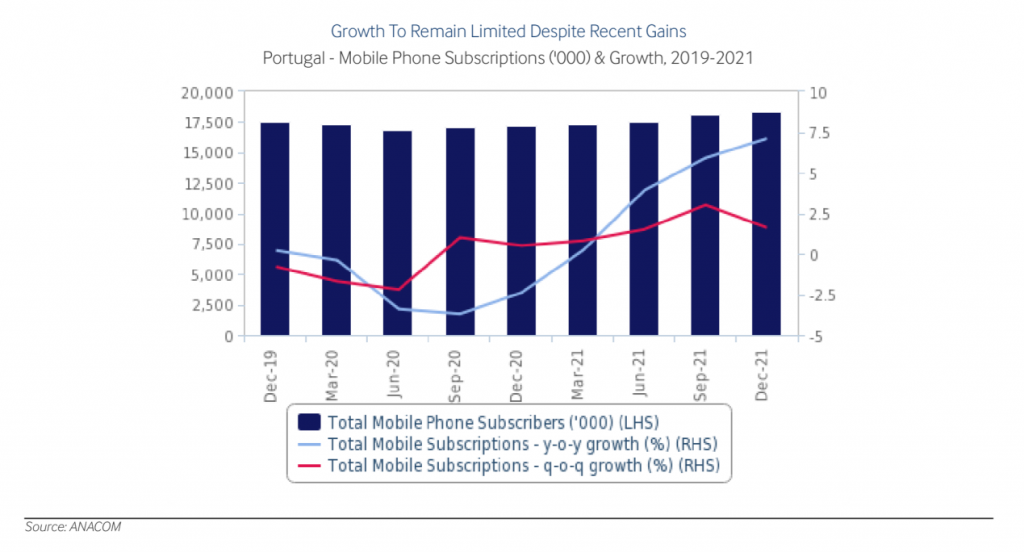

Mas a alta saturação do mercado, com a taxa de penetração a rondar os 181%, não joga a favor das empresas de telecomunicações. Tal deve-se, em grande parte, a uma larga proporção de subscritores pré-pagos que, em dezembro de 2021, representavam 42,6% do mercado das comunicações móveis, inflacionando o número total de utilizadores. No longo prazo, prevê-se que o crescimento venha a ser também travado pelo baixo poder de compra dos consumidores, o que conduzirá a um declínio no número de subscritores de 18,4 milhões para 18 milhões até 2031.

A consequência imediata será uma evolução orgânica limitada e uma estratégia centrada nos descontos para assinantes, que prevalecerá durante todo o período para o qual a análise foi projetada (2022 – 2031). Um dos resultados dessa competição de preços tem sido, aliás, a queda da receita média por utilizador. O sector das comunicações móveis ainda é pesado – advertem os peritos – com os utilizadores de serviços pré-pagos a consumir boa parte dos esforços das empresas. Mesmo considerando o lançamento e a expansão da conectividade 5G, as perspetivas não melhoram.

Embora em 2020, o mercado tenha enfrentado grandes perdas como resultado das restrições associadas à pandemia, o sector das Telecomunicações recuperou no primeiro trimestre de 2021 para os níveis pré-pandémicos, alcançando, em dezembro do ano passado, um desempenho histórico, com um total de 18,4 milhões de subscrições.

Agora, perante a expansão da cobertura 4G e 5G – e com as redes de última geração a crescer significativamente no médio prazo junto dos consumidores – espera-se que as estratégias dos operadores se foquem principalmente em torno da retenção de assinantes, tentando levá-los a contratos mais estáveis e com maior consumo de dados.

De acordo com a análise da Fitch Solutions, o 4G atingirá o seu pico em 2025, quando representará cerca de 54% do mercado de serviço móvel. No longo prazo, o 5G será a tecnologia dominante, concentrando 75% do mercado das telecomunicações até 2031.

Oportunidades e ameaças

A saturação do mercado das Telecomunicações – aspeto repetidamente salientado no relatório da consultora –, não invalida que não se possa procurar por oportunidades. A popularidade dos serviços de banda larga móvel surge, aliás, como uma possibilidade que se abre a novos serviços de dados e de valor acrescentado. A consolidação no sector de comunicações fixas é mais um aspeto a considerar, tendo em conta que irá conduzir a novos investimentos em infraestruturas e serviços. O que também é encarado com otimismo é o crescimento da fibra, que poderá provocar uma grande procura por serviços premium e ainda impulsionar a sua expansão para as zonas rurais.

Os caminhos estão em aberto, sobretudo com a chegada do 5G, mas não se pode perder de vista o perigo que o “significativo” número de subscritores inativos representam nas perdas de futuros subscritores, insistem os analistas. Essa é umas ameaças identificadas na análise SWOT, que acrescenta ainda a provável redução da margem de lucro dos operadores com a entrada de novos competidores.

Poderá solicitar o sumário ou comprar a versão integral do “Portugal Telecommunications Report | 2022” no website da Fitch Solutions.

__________________________

Sobre a Fitch Solutions

A Fitch Solutions é uma consultora internacional, sedeada em Londres, que fornece soluções de crédito, mercado de dívida e macro inteligência, sendo ainda a principal distribuidora do conteúdo da Fitch Ratings. Assumindo-se como líder no mercado, providencia análises e dados independentes destinados a bancos e instituições financeiras, multinacionais, agências governamentais e empresas de consultoria de todo o mundo. A Fitch Solutions é parte do Fitch Group, considerado uma das principais referências em serviços de informações financeiras, com operações em mais de 30 países. Fitch Group é integralmente detido pela Hearst.